Начало лета 2026 года принесло масштабные изменения для всех держателей банковских карт и вкладчиков в России. С 1 июня банковская система переходит на усиленный режим контроля за переводами и снятием наличных. Одновременно с этим на фоне высокой ключевой ставки ЦБ банки запустили новые сезонные вклады с рекордной доходностью.

В этой статье мы подробно разберем, за какие переводы с карты на карту теперь можно получить блокировку, как безболезненно снимать наличные через банкоматы по новым правилам и где выгоднее всего разместить сбережения под 22–25% годовых в первой половине июня.

За что с 1 июня 2026 года могут заблокировать перевод с карты на карту?

С 1 июня российские коммерческие банки расширили перечень критериев для признания переводов «карта на карту» (P2P) сомнительными. По требованию регулятора системы мониторинга теперь жестче отслеживают теневые доходы, незаконное предпринимательство и схемы обналичивания.

Под пристальный контроль автоматического антифрод-мониторинга теперь гарантированно попадают следующие действия:

-

Частые переводы от множества разных лиц. Если на вашу личную карту регулярно приходят деньги от 10–20 разных людей в течение недели, автоматика может расценить это как ведение незаконного бизнеса или сбор «серых» платежей.

-

Моментальное обналичивание. Схема «деньги пришли на карту — через 5 минут их сняли в банкомате в полном объеме» теперь автоматически включает триггер подозрительной операции и ведет к временной заморозке счета.

-

Цепочки быстрых переводов («транзит»). Транзитные операции, при которых крупные суммы поступают на карту и сразу же перенаправляются на счета в других банках, расцениваются как попытка скрыть происхождение средств.

Важно для обычных граждан: Обычные бытовые переводы внутри семьи, помощь детям или родителям, а также возврат мелких долгов друзьям остаются в «зеленой зоне». Если вы не используете личную карту как кассу для регулярного микробизнеса (без оформления самозанятости или ИП), блокировка вам не грозит.

Новые правила снятия наличных в банкоматах

С июня 2026 года вступают в силу обновленные правила информирования граждан при совершении операций через банкоматы. Изменения напрямую затрагивают владельцев классических дебетовых карт, а также пенсионеров и зарплатных клиентов.

-

Прозрачность комиссий: Теперь банкомат любого банка обязан четко выводить на экран полную информацию о комиссии за снятие средств до момента, как пользователь подтвердит и одобрит операцию.

-

Пересмотр суточных и месячных лимитов: Большинство крупных кредитных организаций обновили лимиты на выдачу денег без комиссии. В среднем лимит на бесплатное снятие составляет до 100 000 рублей в сутки. Все операции сверх установленной нормы будут облагаться комиссией от 0,5% до 1,5%.

Совет эксперта: Перед крупным снятием наличных денег обязательно зайдите в мобильное приложение своего банка и проверьте актуальный раздел «Тарифы и лимиты», чтобы не потерять средства на ровном месте.

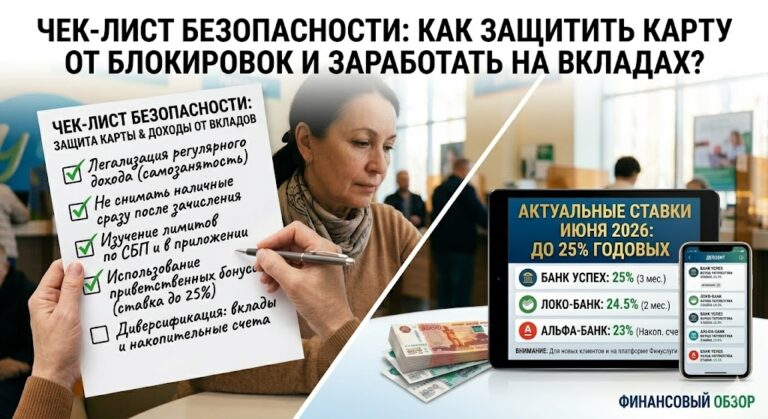

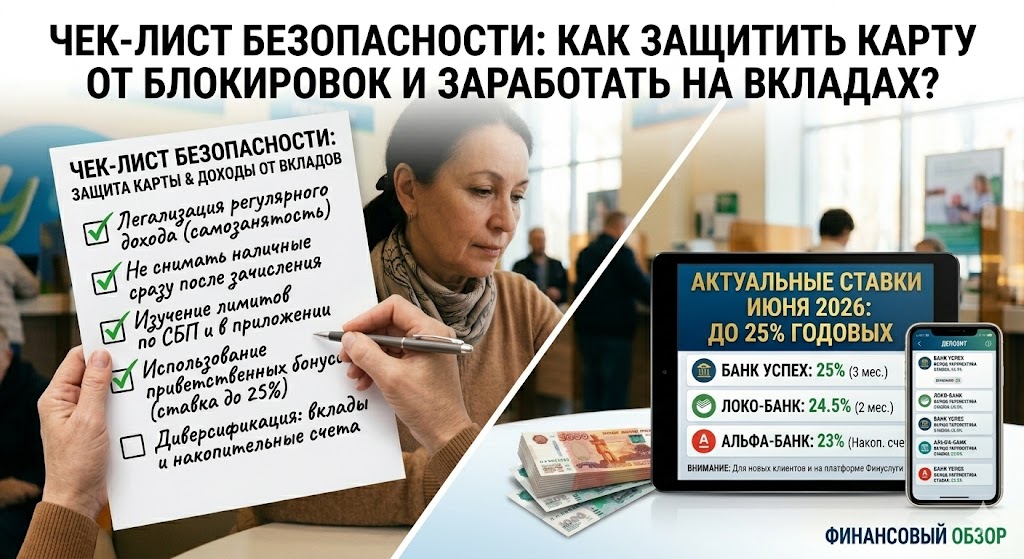

Где выгодно открыть вклад в июне 2026 года: подборка ставок до 25%

Пока Банк России удерживает высокую ключевую ставку, коммерческие банки ведут агрессивную борьбу за ликвидность и предлагают уникальные условия по депозитам на лето 2026 года. Мы собрали самые прибыльные варианты краткосрочных вкладов, актуальные на первую половину июня:

На какой срок лучше открывать депозит летом 2026 года?

Наиболее выгодные и высокие ставки (те самые 22–25%) сейчас действуют исключительно на короткие сроки — от 1 до 3 месяцев. Банкам необходимы деньги инвесторов здесь и сейчас.

Если у вас на руках крупная сумма, оптимально применить стратегию диверсификации: часть средств положить на короткий трехмесячный вклад под максимальный процент, а часть — оставить на накопительном счете с возможностью ежемесячного снятия без потери доходности, чтобы деньги всегда были под рукой в случае экстренных трат.

Чек-лист безопасности: как защитить карту от блокировок и заработать на вкладах?

-

Легализуйте регулярный доход: Зарегистрируйте самозанятость, если принимаете на карту регулярные платежи за свои услуги. Это полностью обелит доходы в глазах службы безопасности банка.

-

Дайте деньгам «отлежаться»: Не снимайте наличные сразу после их безналичного поступления. Рекомендуется подержать их на счете хотя бы 2–3 дня.

-

Изучайте лимиты переводов: Перед тем как переводить деньги в другие финансовые организации или осуществлять крупные переводы по СБП, сверяйтесь с суточными ограничениями в приложении.

-

Используйте приветственные бонусы: Максимальные ставки по вкладам (до 25%) банки дают именно «новым» клиентам, у которых ранее не было открытых счетов и вкладов в выбранной организации.

Остались вопросы по новым правилам контроля переводов или условиям сезонных вкладов в июне 2026 года? Задавайте их в комментариях ниже, наши эксперты помогут разобраться в вашей ситуации!