Лето 2026 года начинается со смены тренда на банковском рынке. Период экстремально высоких ставок постепенно уходит в прошлое: Банк России наметил курс на смягчение денежно-кредитной политики, и коммерческие банки тут же начали переписывать условия по сберегательным продуктам.

Для обычных вкладчиков это означает не просто снижение доходности, а полную смену «правил игры». С 1 июня финансовые организации меняют подход к продлению договоров и усиливают контроль за происхождением денег. Если оставить сбережения без присмотра, можно в один день лишиться практически всей доходности.

Разбираемся, к чему готовиться и какие четыре шага нужно сделать прямо сейчас, чтобы защитить свои рубли.

1. Прощай, «автопролонгация»: почему забывчивость теперь стоит дорого

Главное и самое опасное нововведение июня — массовый отказ крупных розничных банков от автоматического продления вкладов на выгодных или хотя бы стандартных условиях.

Раньше схема работала просто: если срок вклада истек, а вы за ним не пришли, банк автоматически переоткрывал его по действующей на тот момент базовой ставке. Теперь эта практика уходит в прошлое. Банкам больше недостаточно вашего «молчаливого согласия» — им нужно ваше явное, юридически подтвержденное действие.

Что произойдет, если пропустить дату окончания вклада?

Если в день закрытия депозита вы не подтвердите пролонгацию (в мобильном приложении, через колл-центр или лично в офисе), банк переведет всю сумму вместе с начисленными процентами на счет «До востребования».

Ставка по счетам «До востребования» в большинстве банков чисто символическая — от 0,01% до 0,1% годовых. В условиях текущей инфляции держать там деньги даже неделю — это прямой убыток.

Банки обязаны присылать СМС- или push-уведомления за несколько дней до окончания срока, но из-за спам-фильтров или банальной невнимательности эти сообщения часто остаются незамеченными.

2. Доходность идет вниз: сколько составят ставки летом 2026 года

Поскольку Центробанк начал снижать ключевую ставку, банки превентивно урезают доходность по депозитам. Эпоха двухзначных ставок, близких к рекордным максимумам, закрывается.

-

Краткосрочные вклады (на 3–6 месяцев): В начале лета максимальные ставки в крупнейших банках окупятся в диапазон 13–14% годовых.

-

Долгосрочные вклады (от 1 года): Здесь снижение может быть еще более заметным, так как банки закладывают дальнейшее падение стоимости денег в экономике.

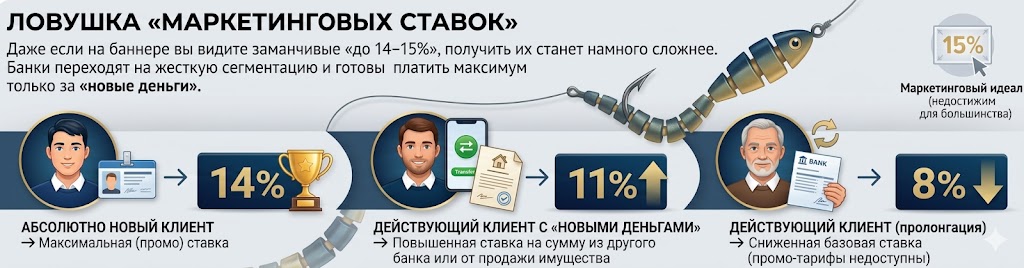

Ловушка «маркетинговых ставок»

Даже если на баннере вы видите заманчивые «до 14–15%», получить их в лоб станет намного сложнее. Банки переходят на жесткую сегментацию и готовы платить максимум только за «новые деньги».

| Категория клиента | Доступные условия по вкладу |

| Абсолютно новый клиент | Максимальная (промо) ставка на первый вклад |

| Действующий клиент с «новыми деньгами» | Повышенная ставка на сумму, пришедшую из другого банка или от продажи имущества |

| Действующий клиент (пролонгация) | Сниженная базовая ставка (промо-тарифы недоступны) |

3. Накопительные счета под ударом: почему плавающая ставка больше не выгодна

В последние годы накопительные счета были любимым инструментом россиян из-за их гибкости: деньги можно снять в любой момент без потери процентов. Но у этой медали есть обратная сторона — плавающая процентная ставка.

Банк имеет полное право изменить процент по накопительному счету в любой день в одностороннем порядке (если иное прямо не прописано в вашем тарифном плане). При падении ключевой ставки именно накопительные счета «худеют» первыми. В июне снижение процентов по ним произойдет быстрее и резче, чем по классическим срочным депозитам. Причем это коснется не только новых, но и уже открытых счетов.

Если вы привыкли держать на накопительном счете крупную сумму «на всякий случай», сейчас эта стратегия теряет экономический смысл.

4. Тотальный комплаенс: приготовьтесь объяснить, откуда деньги

Третий важный тренд июня — резкое ужесточение банками процедур финансового мониторинга при открытии крупных вкладов. Это связано с масштабной подготовкой к запуску системы сквозного контроля за счетами граждан через Федеральную налоговую службу (ФНС), которая синхронизируется с реформой СБП.

Банки обязаны выявлять так называемых «дропперов» (подставных лиц, через чьи карты мошенники обналичивают деньги). Под подозрение автоматических систем контроля теперь может попасть любой крупный перевод или взнос наличными через банкомат.

Если источник происхождения средств покажется банку непрозрачным, операцию по открытию вклада заблокируют до предоставления документов.

Чек-лист вкладчика: как перестроить стратегию с 1 июня

Чтобы не потерять доходность и не остаться с заблокированным счетом, эксперты рекомендуют придерживаться четырех простых правил:

-

Проверьте даты всех вкладов. Зайдите в мобильные приложения своих банков, выпишите даты окончания договоров и поставьте напоминание в календарь на 2 дня раньше этого срока. Не рассчитывайте на автоматическое продление.

-

Зафиксируйте ставку в жестких депозитах. Если у вас есть сумма, которая точно не понадобится в ближайшие 6–12 месяцев, переведите ее с накопительного счета на классический срочный вклад. Пусть ставка по нему будет чуть ниже майской, но банк уже не сможет снизить ее до конца срока договора.

-

Используйте правило «новых денег». Если срок вклада подошел к концу, не спешите переоткрывать его в том же банке под низкий процент. Изучите предложения конкурентов для «новых клиентов». Перевод средств через Систему быстрых платежей (СБП) между своими счетами до 30 млн рублей в месяц абсолютно бесплатен, а разница в ставке может принести весомую прибыль.

-

Соберите «бумажный щит». Если планируете открыть вклад на крупную сумму (особенно наличными), заранее сформируйте папку с документами. Это может быть справка 2-НДФЛ, договор купли-продажи квартиры/машины или официальный договор дарения.

Часто задаваемые вопросы (FAQ)

Могут ли мне снизить ставку по уже открытому срочному вкладу?

Нет. По закону РФ (ст. 29 ФЗ «О банках и банковской деятельности»), банк не имеет права в одностороннем порядке снижать процентную ставку по классическому срочному вкладу до конца срока действия договора. Все изменения с 1 июня касаются только новых договоров и пролонгаций.

Что считается «новыми деньгами» для получения повышенной ставки?

«Новыми» банки признают те средства, которых не было на ваших счетах в этом конкретном банке в течение определенного периода (обычно последние 30–90 дней). Деньги, снятые с одного вклада внутри банка и переложенные на другой, «новыми» не считаются. А вот средства, переведенные из другого банка через СБП или внесенные наличными, подходят под это определение.

Как узнать, будет ли мой вклад продлен автоматически?

Вам необходимо открыть детальные условия вашего вклада в мобильном приложении или посмотреть бумажный договор. Ищите пункт «Пролонгация». Если там указано «Без пролонгации» или «С переводом на счет до востребования», вам обязательно нужно совершить действие в день закрытия вклада. Даже если пункт об автопролонгации есть, уточните в чате поддержки банка, не изменились ли правила по вашему тарифу с 1 июня.

Практический совет от эксперта (CTA)

Чтобы эффективно управлять своими сбережениями в период падающих ставок, важно иметь под рукой удобные финансовые инструменты.

-

Для перевода средств: Проверьте, подключена ли у вас СБП на максимальные лимиты. Напоминаем, что переводы самому себе в другие банки в пределах 30 миллионов рублей в месяц проводятся без комиссии.

-

Для оперативного управления: Если вы решите зафиксировать доходность в новом банке, выгоднее всего открывать вклады онлайн — через финансовые маркетплейсы (например, Финуслуги) или официальные мобильные приложения банков. Часто за дистанционное открытие банки накидывают к ставке дополнительные 0,25–0,5%.